Redução de 1% de juros permite financiar casa para 300mil pessoas, baixas taxas de crédito, limites ampliados, parcelas menores, economia de 2%, 360 meses de financiamento.

A redução de juros não se limita a estimular a economia e tornar as dívidas mais acessíveis. Ela tem o potencial de inclusão, expandindo o alcance do crédito. A queda de juros é um importante mecanismo para impulsionar o crescimento econômico e beneficiar os consumidores.

Além disso, a possibilidade de baixar taxas de empréstimos e financiamentos pode representar um alívio financeiro significativo para muitas pessoas. Reduzir taxas de juros é fundamental para promover a equidade financeira e estimular o desenvolvimento sustentável da sociedade. pontos

Impacto da Queda de Juros no Financiamento Imobiliário

No universo do financiamento imobiliário, a redução das taxas de juros tem um efeito significativo. Segundo Luiz Antônio França, presidente da Abrainc, a cada ponto de queda nas taxas, um número expressivo de famílias se torna elegível para solicitar crédito. Essa diminuição nas taxas de juros não apenas viabiliza o acesso ao crédito, mas também impulsiona a economia, tornando o mercado mais acessível para as famílias de baixa renda.

Durante um evento promovido pelo banco Inter sobre o mercado imobiliário, foi ressaltado que a redução de um ponto percentual nas taxas de juros abre as portas para 300 mil famílias. Essa queda tem um impacto direto no custo do financiamento, tornando-o mais atrativo em comparação com as taxas convencionais. Com parcelas mais baixas, o financiamento da casa própria se torna mais sustentável, desde que não ultrapasse 30% da renda familiar.

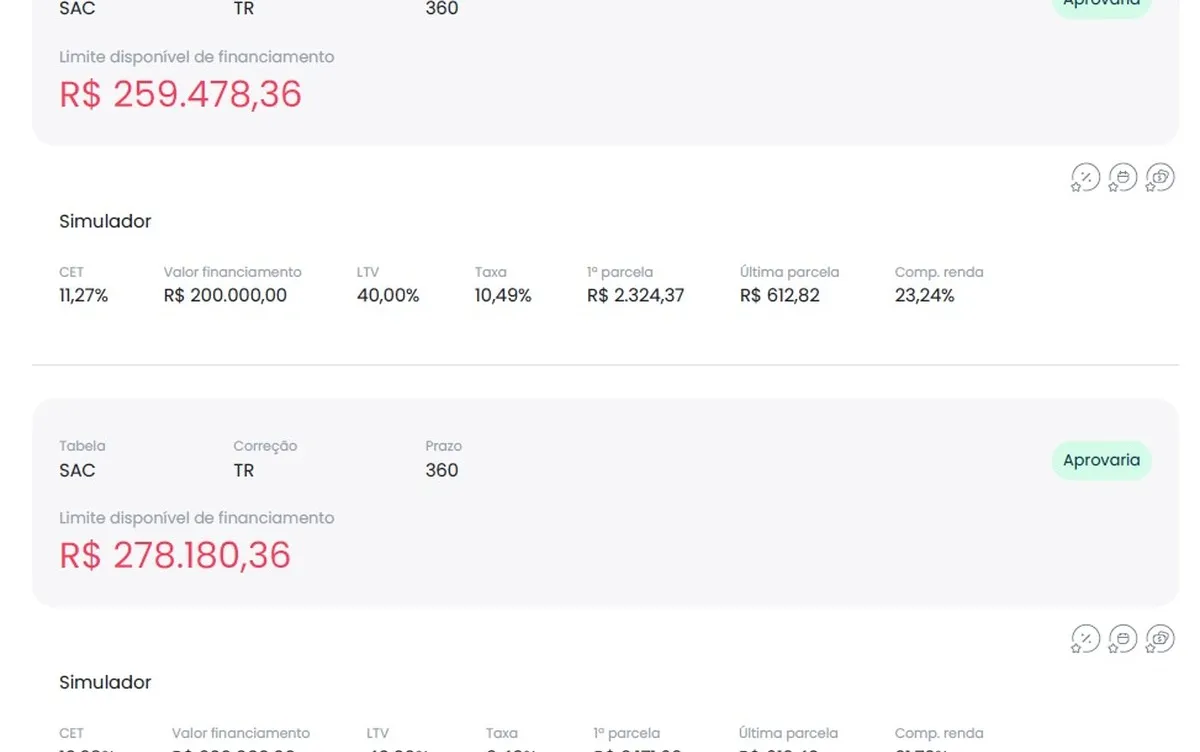

Uma das vantagens de taxas mais baixas é a possibilidade de reduzir o valor da entrada no momento da compra, graças ao aumento do limite de crédito disponível. Simulações realizadas pela Risknow destacam a diferença entre dois cenários com taxas distintas. Em um financiamento de R$ 500 mil, com R$ 300 mil de entrada, uma queda de apenas um ponto percentual nas taxas resultaria em uma liberação adicional de crédito e em parcelas mensais mais acessíveis.

Ao comparar os dois cenários, observa-se que a redução de juros tem um impacto significativo a longo prazo. Por exemplo, uma queda de dois pontos percentuais nas taxas resultaria em uma economia mensal de R$ 153 ao longo de 360 meses. Além disso, essa redução permitiria um aumento no limite de crédito disponível, tornando o financiamento mais vantajoso para o consumidor.

É importante ressaltar que qualquer diminuição nas taxas de crédito de longo prazo tem um efeito expressivo no valor total pago pelo mutuário. O tempo é um fator crucial nesse cenário, favorecendo as instituições financeiras em detrimento dos clientes. A possibilidade de financiar um imóvel mais caro também se torna viável com taxas mais baixas, uma vez que as parcelas se tornam mais acessíveis e não comprometem a renda familiar.

Diante desse cenário promissor, a expectativa em relação à queda de juros no financiamento imobiliário é alta. Apesar das recentes reduções na taxa básica de juros (Selic), os juros ainda se mantêm em níveis semelhantes. Os bancos, cientes da importância do cenário futuro, avaliam cautelosamente o momento de ajustar suas taxas, levando em consideração possíveis oscilações no mercado internacional.

A incerteza em relação à trajetória das taxas de juros, tanto no Brasil quanto no exterior, mantém os credores cautelosos. O risco de inflação é um fator preponderante, influenciando diretamente a política de juros. Enquanto essa questão não for resolvida, é provável que as taxas permaneçam em patamares elevados por um período prolongado. A estabilidade econômica é fundamental para garantir uma queda consistente e sustentável nas taxas de juros, beneficiando tanto os consumidores quanto o mercado como um todo.

Fonte: @ Valor Invest Globo

{kind=link}